Entra in Kìron.

Il partner giusto per realizzare i tuoi sogni.

KIRON ROMA

via gustavo cacini 55

Perché rivolgersi a noi?

Affidati a Kìron: la consulenza personalizzata dei nostri professionisti è una risposta efficace al tuo desiderio di futuro.

Passa da un affitto ad un mutuo

Perché affittare se puoi comprare?

Quanto paghi di affitto?

Ecco cosa potresti acquistare con meno di 0 € al mese

Queste proprietà sono proposte in vendita dalle reti immobiliari del Gruppo Tecnocasa

Il risultato di questa simulazione è indicativo. I dati indicati non corrispondono alle effettive condizioni del prodotto e non implicano un impegno, un obbligo o un collegamento giuridico-legale per il Gruppo Tecnocasa. La simulazione è calcolata con una durata di 20 anni e con un contributo iniziale del 20%, spese non incluse.

Nessun risultato trovato, ti suggeriamo di modificare l'importo.

News

Alcune novità su di noi e su quello che sappiamo fare meglio:

2025-07-15

KìRON. MUTUI TOSCANA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI TOSCANA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Toscana la durata media è pari a 27,3 anni

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

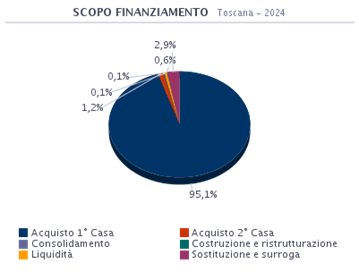

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Toscana è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 95,1% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 2,9%. Le operazioni di consolidamento dei debiti costituiscono lo 0,1%, chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,6% del totale. È pari allo 0,1% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono l’1,2%.

Rispetto al periodo precedente rileviamo una crescita per sostituzione e surroga del +1,1% e un calo per l’acquisto della prima casa del -0,7%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

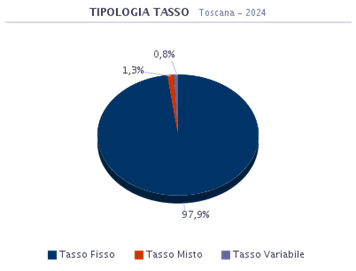

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Toscana il 97,9% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con l’1,3% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +17,4% e un calo per i prodotti a tasso variabile del -15,5%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

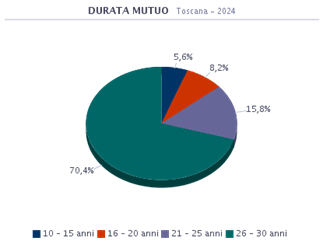

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Toscana la durata media è pari a 27,3 anni, mentre nell’anno precedente era pari a 27,1 anni.

Segmentando per fasce di durata, emerge che il 70,4% dei mutui ha una durata compresa tra 26 e 30 anni, il 15,8% si colloca nella fascia 21-25 anni, l’8,2% ricade nella durata 16-20 anni, il 5,6% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Toscana): 27,3 anni

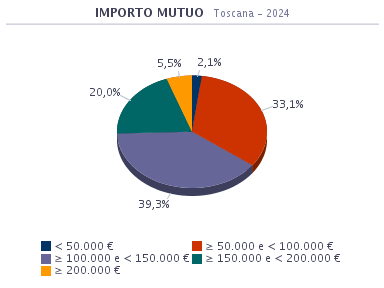

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Toscana il ticket medio è risultato pari a circa 125.800 euro, mentre nell’anno precedente ammontava a 126.400.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 2,1% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 33,1% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 39,3% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 20,0%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 5,5%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Toscana): 125.800 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI TOSCANA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI SICILIA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI SICILIA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Sicilia la durata media è pari a 26,1 anni

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

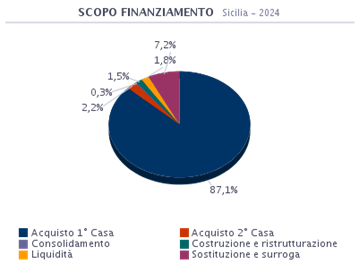

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Sicilia è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’87,1% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 7,2%. Le operazioni di consolidamento dei debiti costituiscono lo 0,3%. Chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta l’1,8% del totale. È pari all’1,5% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,2%.

Rispetto al periodo precedente rileviamo una crescita per sostituzione e surroga del +2,8% e un calo per l’acquisto della prima casa del -2,3%, acquisto della seconda casa del -0,3%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

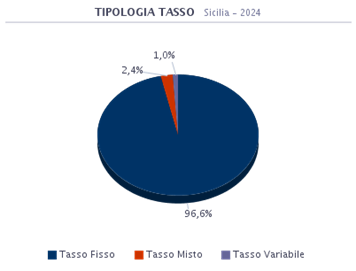

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Sicilia il 96,6% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 2,4% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +20,0% e un calo per i prodotti a tasso variabile del -20,0%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

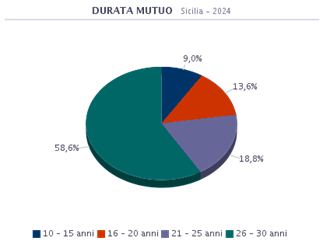

In Sicilia la durata media è pari a 26,1 anni, mentre nell’anno precedente era pari a 26 anni.

Segmentando per fasce di durata, emerge che il 58,7% dei mutui ha una durata compresa tra 26 e 30 anni, il 18,8% si colloca nella fascia 21-25 anni, il 13,6% ricade nella durata 16-20 anni, il 9,0% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Sicilia): 26,1 anni

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

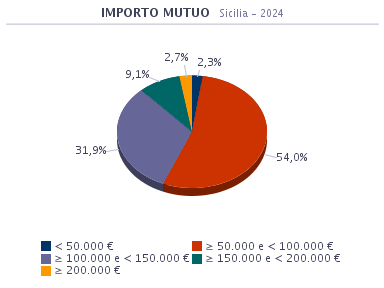

In Sicilia il ticket medio è risultato pari a circa 102.800 euro, mentre nell’anno precedente ammontava a 101.100.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 2,3% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 54,0% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 31,9% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 9,1%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 2,7%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Sicilia): 102.800 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI SICILIA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI SARDEGNA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI SARDEGNA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Sardegna la durata media è pari a 27 anni

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

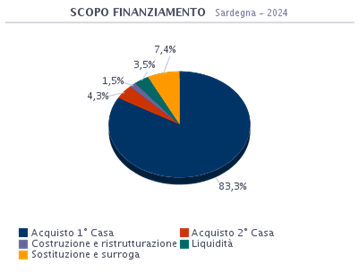

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Sardegna è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’83,3% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 7,4%, chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta il 3,5% del totale. È pari all’1,5% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 4,3%.

Rispetto al periodo precedente rileviamo una crescita per acquisto della seconda casa del +1,7%, sostituzione e surroga del +2,9% e un calo per l’acquisto della prima casa del -2,8%, liquidità del -1,2%, Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

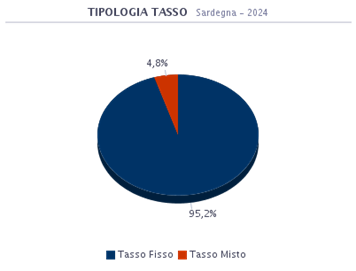

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Sardegna il 95,2% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 4,8% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +3,4%, a tasso misto del +2,0% e un calo per i prodotti a tasso variabile del -5,4%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

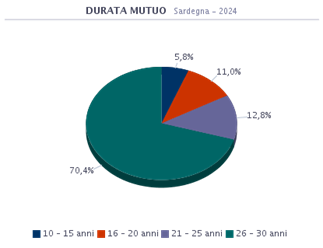

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Sardegna la durata media è pari a 27 anni, mentre nell’anno precedente era pari a 26,9 anni.

Segmentando per fasce di durata, emerge che il 70,3% dei mutui ha una durata compresa tra 26 e 30 anni, il 12,8% si colloca nella fascia 21-25 anni, il 11,0% ricade nella durata 16-20 anni, il 5,8% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Sardegna): 27,0 anni

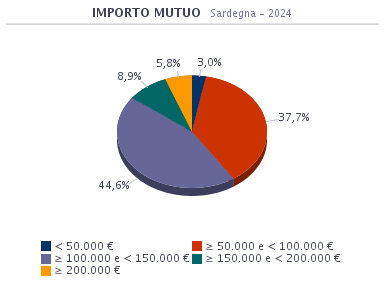

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Sardegna il ticket medio è risultato pari a circa 118.500 euro, mentre nell’anno precedente ammontava a 108.300.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 3,0% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 37,7% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 44,6% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

L’8,9%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 5,8%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Sardegna): 118.500 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI SARDEGNA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI PUGLIA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI PUGLIA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Puglia il ticket medio è pari a circa 108.800 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

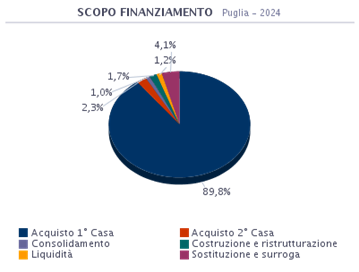

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Puglia è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’89,8% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 4,1%. Le operazioni di consolidamento dei debiti costituiscono l’1,0%. Chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta l’1,2% del totale. E’ pari all’1,7% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,3%.

Rispetto al periodo precedente rileviamo una crescita per acquisto della seconda casa del +0,7%, costruzione e ristrutturazione del +0,8%, consolidamento del +0,3%, sostituzione e surroga del +1,5% e un calo per l’acquisto della prima casa del -3,2%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

TIPOLOGIA TASSO

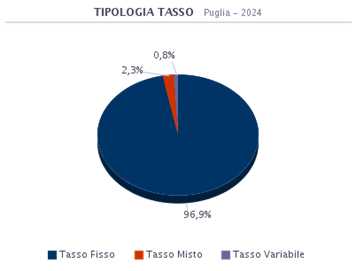

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Puglia il 96,9% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 2,3% delle preferenze. Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +11,1% e un calo per i prodotti a tasso variabile del -11,1%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

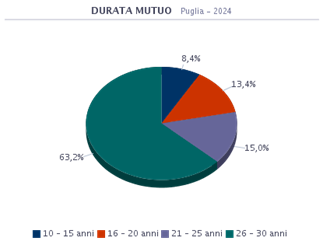

In Puglia la durata media è pari a 26,4 anni, mentre nell’anno precedente era pari a 26,5 anni.

Segmentando per fasce di durata, emerge che il 63,2% dei mutui ha una durata compresa tra 26 e 30 anni, il 15,0% si colloca nella fascia 21-25 anni, il 13,4% ricade nella durata 16-20 anni, l’8,4% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Puglia): 26,4 anni

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

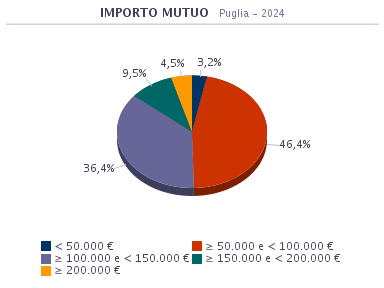

In Puglia il ticket medio è risultato pari a circa 108.800 euro, mentre nell’anno precedente ammontava a 101.500.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 3,2% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 46,4% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 36,4% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 9,5%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 4,5%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Puglia): 108.800 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI PUGLIA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI MOLISE: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI MOLISE: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Molise il ticket medio è pari a circa 99.700 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

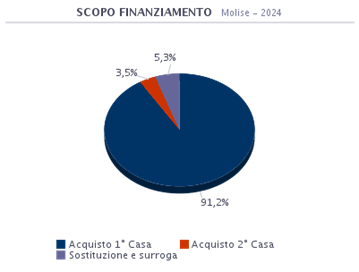

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Molise è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 91,2% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 5,3%. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 3,5%. Rispetto al periodo precedente rileviamo una crescita per acquisto della seconda casa del +3,5%, sostituzione e surroga del +2,5% e un calo per l’acquisto della prima casa del -6,0%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

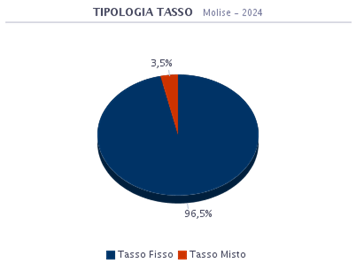

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Molise il 96,5% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 3,5% delle preferenze. Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +2,1% e un calo per i prodotti a tasso variabile con CAP del -2,8%, Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

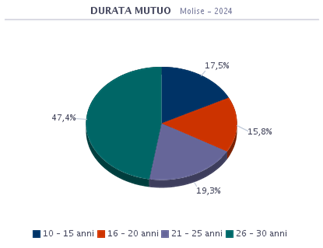

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Molise la durata media è pari a 24,2 anni, mentre nell’anno precedente era pari a 24,9 anni.

Segmentando per fasce di durata, emerge che il 47,4% dei mutui ha una durata compresa tra 26 e 30 anni, il 19,3% si colloca nella fascia 21-25 anni, il 15,8% ricade nella durata 16-20 anni, il 17,5% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Molise): 24,2 anni

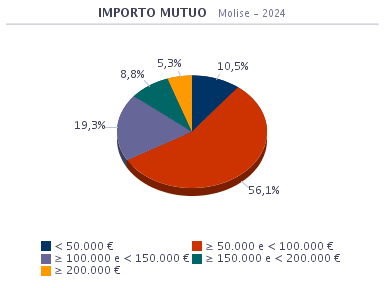

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Molise il ticket medio è risultato pari a circa 99.700 euro, mentre nell’anno precedente ammontava a 92.100.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 10,5% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 56,1% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 19,3% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

L’8,8%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 5,3%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Molise): 99.700 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI MOLISE: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI PIEMONTE: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI PIEMONTE: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Piemonte il ticket medio è pari a circa 109.700 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

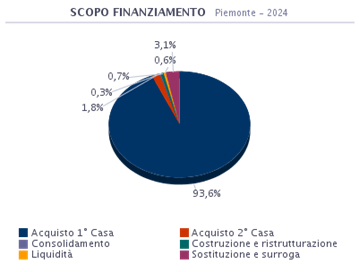

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Piemonte è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 93,6% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 3,1%. Le operazioni di consolidamento dei debiti costituiscono lo 0,3%, chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,6% del totale. È pari allo 0,7% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono l’1,8%.

Rispetto al periodo precedente rileviamo una crescita per sostituzione e surroga del +0,6% e un calo per l’acquisto della prima casa del -0,4%, Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

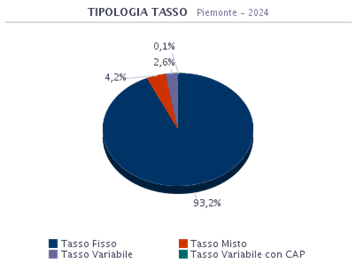

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Piemonte il 93,2% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 4,2% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +11,9% e un calo per i prodotti a tasso variabile del -10,8%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

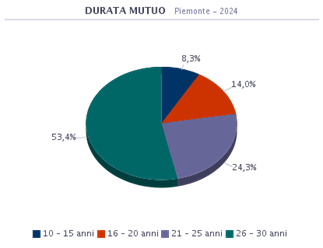

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Piemonte la durata media è pari a 25,9 anni, pari al valore dell’anno precedente.

Segmentando per fasce di durata, emerge che il 53,4% dei mutui ha una durata compresa tra 26 e 30 anni, il 24,3% si colloca nella fascia 21-25 anni, il 14,0% ricade nella durata 16-20 anni, l’8,3% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Piemonte): 25,9 anni

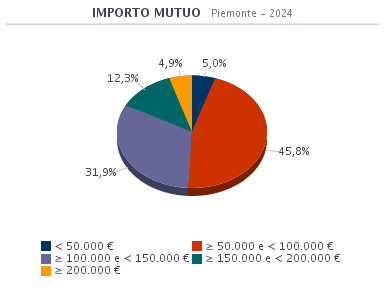

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Piemonte il ticket medio è risultato pari a circa 109.700 euro, mentre nell’anno precedente ammontava a 108.300.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 5,0% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 45,8% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 31,9% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 12,3%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 4,9%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Piemonte): 109.700 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI PIEMONTE: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI MARCHE: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI MARCHE: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

Nelle Marche il ticket medio è pari a circa 105.800 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

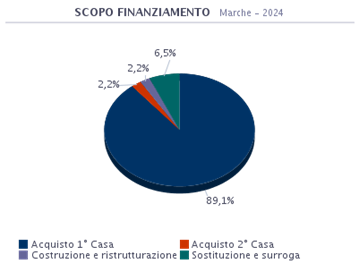

SCOPO FINANZIAMENTO

L’acquisto della prima casa nelle Marche è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta l’89,1% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 6,5%. È pari al 2,2% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,2%. Rispetto al periodo precedente rileviamo una crescita per l’acquisto della prima casa del +9,1%, costruzione e ristrutturazione del +2,2% e un calo per acquisto della seconda casa del -7,8%, sostituzione e surroga del -3,5%; pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

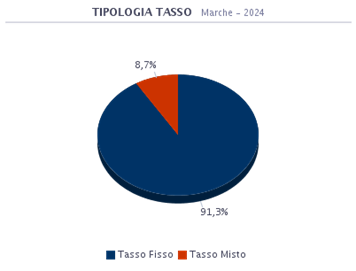

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo nelle Marche il 91,3% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con l’8,7% delle preferenze. Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso misto del +8,7% e un calo per i prodotti a tasso variabile del -10,0%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

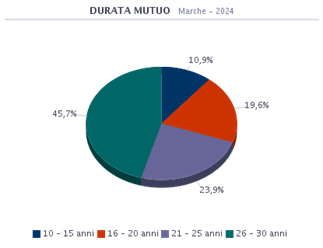

Nelle Marche la durata media è pari a 25 anni, mentre nell’anno precedente era pari a 26,3 anni.

Segmentando per fasce di durata, emerge che il 45,7% dei mutui ha una durata compresa tra 26 e 30 anni, il 23,9% si colloca nella fascia 21-25 anni, il 19,6% ricade nella durata 16-20 anni, il 10,9% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Marche): 25 anni

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

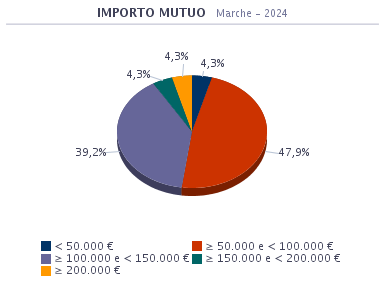

Nelle Marche il ticket medio è risultato pari a circa 105.800 euro, mentre nell’anno precedente ammontava a 111.000.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 4,3% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 47,8% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 39,1% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 4,3%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 4,3%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Marche): 105.800 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI MARCHE: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI LOMBARDIA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI LOMBARDIA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Lombardia il ticket medio è risultato pari a 128.600 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

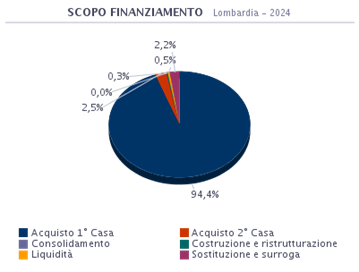

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Lombardia è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 94,4% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 2,2%. Chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,5% del totale. E’ pari allo 0,3% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,5%. Rispetto al periodo precedente rileviamo una crescita per sostituzione e surroga del +0,6% e un calo per l’acquisto della prima casa del -0,9%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

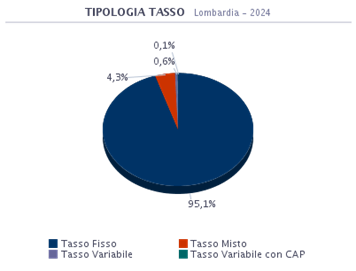

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Lombardia il 95,1% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 4,3% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +14,2%, a tasso misto del +2,4% e un calo per i prodotti a tasso variabile del -15,9%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

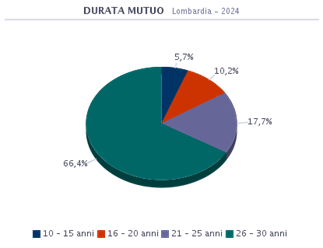

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Lombardia la durata media è pari a 27,1 anni, mentre nell’anno precedente era pari a 26,9 anni.

Segmentando per fasce di durata, emerge che il 66,4% dei mutui ha una durata compresa tra 26 e 30 anni, il 17,7% si colloca nella fascia 21-25 anni, il 10,2% ricade nella durata 16-20 anni, il 5,7% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Lombardia): 27,1 anni

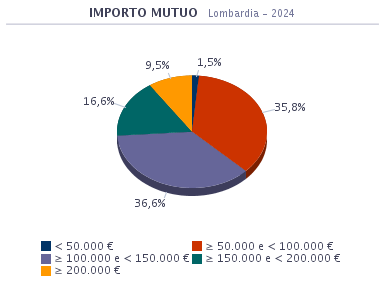

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Lombardia il ticket medio è risultato pari a circa 128.600 euro, mentre nell’anno precedente ammontava a 124.700.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

L’1,5% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 35,8% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 36,6% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 16,6%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 9,5%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Lombardia): 128.600 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI LOMBARDIA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI UMBRIA: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI UMBRIA: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Umbria il ticket medio è pari a circa 92.400 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

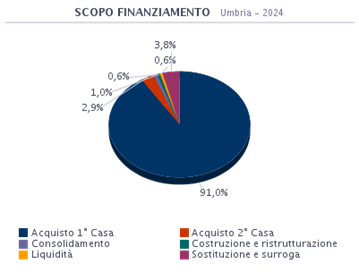

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Umbria è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 91,0% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 3,8%. Le operazioni di consolidamento dei debiti costituiscono l’1%, chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,6% del totale. È pari allo 0,6% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono il 2,9%.

Rispetto al periodo precedente rileviamo una crescita per acquisto della seconda casa del +1,9%, liquidità del +0,6%, consolidamento del +0,7% e un calo per l’acquisto della prima casa del -1,1%, sostituzione e surroga del -0,7%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

TIPOLOGIA TASSO

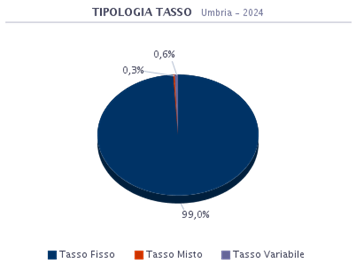

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Umbria il 99,0% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Variabile con lo 0,6% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +13,7% e un calo per i prodotti a tasso variabile del -12,8%. Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

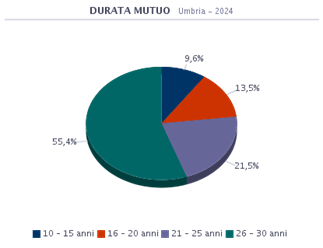

In Umbria la durata media è pari a 25,9 anni, mentre nell’anno precedente era pari a 26,8 anni.

Segmentando per fasce di durata, emerge che il 55,4% dei mutui ha una durata compresa tra 26 e 30 anni, il 21,5% si colloca nella fascia 21-25 anni, il 13,5% ricade nella durata 16-20 anni, il 9,6% si colloca nella fascia 10-15 anni.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Umbria): 25,9 anni

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

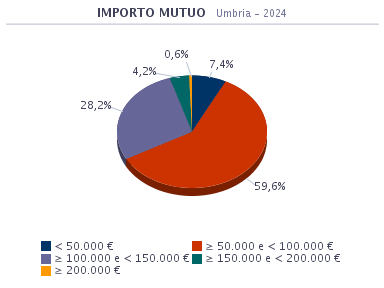

In Umbria il ticket medio è risultato pari a circa 92.400 euro, mentre nell’anno precedente ammontava a 93.900.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

Il 7,4% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 59,6% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 28,2% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 4,2%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 0,6%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Umbria): 92.400 euro

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

L'articolo KìRON. MUTUI UMBRIA: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.

2025-07-15

KìRON. MUTUI VENETO: ANALISI DEL PRODOTTO 2024

KìRON. MUTUI VENETO: ANALISI DEL PRODOTTO 2024

– 15.07.2025 –

Le scelte delle famiglie in regione

In Veneto il ticket medio è pari a circa 120.300 euro

Kìron Partner per delineare una fotografia il più completa e chiara possibile del settore ipotecario ha preso in considerazione i mutui ipotecari sottoscritti attraverso le agenzie a marchio Kìron ed Epicas nel 2024 e li ha confrontati con l’anno precedente analizzando in particolare: scopo del finanziamento, tipologia di tasso, durata e importo medio del mutuo.

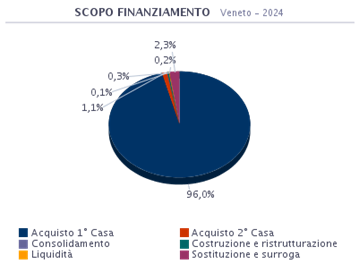

SCOPO FINANZIAMENTO

L’acquisto della prima casa in Veneto è la motivazione principale per la quale si sottoscrive un mutuo e rappresenta il 96,0% del totale delle richieste. Chi opta per la sostituzione o la surroga rappresenta il 2,3%. Le operazioni di consolidamento dei debiti costituiscono lo 0,1%, chi invece fa ricorso al finanziamento per ottenere maggiore liquidità, per motivazioni diverse da quelle dell’acquisto dell’abitazione a fronte di garanzie patrimoniali, rappresenta lo 0,2% del totale. E’ pari allo 0,3% la percentuale di coloro che accendono un mutuo per costruire o ristrutturare la propria abitazione. Interessante analizzare anche quanti scelgono un finanziamento per l’acquisto della seconda casa e che costituiscono l’1,1%.

Rispetto al periodo precedente rileviamo una crescita per l’acquisto della prima casa del +1,0% e un calo per liquidità del -0,3%, sostituzione e surroga del -1,1%. Pressoché invariate le altre finalità.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

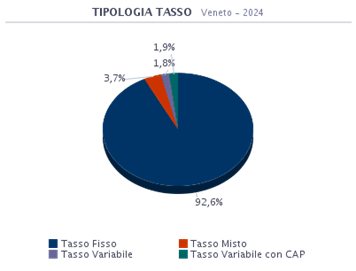

TIPOLOGIA TASSO

Le dinamiche degli indici di riferimento evidenziano tassi che hanno raggiunto nuovamente valori storicamente minimi e un costo del prodotto (spread) medio più contenuto rispetto agli anni passati. In questo periodo in Veneto il 92,6% dei mutuatari ha optato per un prodotto a Tasso Fisso. La seconda scelta è stata quella per il prodotto a Tasso Misto con il 3,7% delle preferenze.

Rispetto al periodo precedente rileviamo una crescita per i prodotti a tasso fisso del +26,7%, a tasso misto del +2,1% e un calo per i prodotti a tasso variabile del -25,8%.a tasso variabile con CAP del -2,9%, Pressoché invariati gli altri prodotti.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

- Tasso variabile: rata collegata nel tempo ad un tasso di riferimento (Euribor o BCE) che ad ogni variazione positiva o negativa ne aumenta o diminuisce la rata.

- Tasso variabile con CAP: tasso variabile puro con l’opzione di avere un tetto massimo da non superare.

- Tasso fisso: rata invariata in quanto il tasso è definito nel momento della sottoscrizione in funzione del parametro di riferimento (EurIRS).

- Tasso misto: mutuo flessibile con la possibilità di passare da una rata a tasso fisso ad una a tasso variabile o viceversa.

DURATA DEL MUTUO

A livello nazionale la durata media del mutuo è di 26,6 anni, mentre nell’anno precedente era pari a 26,7 anni.

In Veneto la durata media è pari a 27,4 anni, mentre nell’anno precedente era pari a 27,3 anni.

Segmentando per fasce di durata, emerge che il 69,6% dei mutui ha una durata compresa tra 26 e 30 anni, il 17,2% si colloca nella fascia 21-25 anni, il 9,0% ricade nella durata 16-20 anni, il 4,2% si colloca nella fascia 10-15 anni. I prestiti ipotecari di durata inferiore a 10 anni rappresentano solamente lo 0,1% del totale, a causa dei costi elevati della rata mensile.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Durata Media Mutuo (Veneto): 27,4 anni

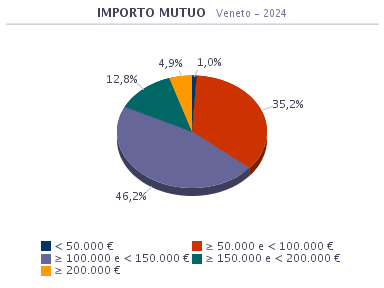

IMPORTO DEL MUTUO

Nel 2024 l’importo medio di mutuo erogato sul territorio nazionale è stato pari a 119.100 euro, mentre nell’anno precedente ammontava a 115.400 euro.

In Veneto il ticket medio è risultato pari a circa 120.300 euro, mentre nell’anno precedente ammontava a 115.100.

Suddividendo il campione per fasce di erogato, si nota come la ripartizione sia più sbilanciata verso importi di medio-bassa entità.

L’1,0% dei mutui erogati, infatti, ha un importo inferiore a 50.000 €.

Il 35,2% dei mutui ha un importo appartenente alla fascia ≥ 50.000 e < 100.000 €.

Il 46,2% dei mutuatari ha ottenuto un finanziamento da 100.000 € a 150.000 €.

Il 12,8%, invece, si colloca nella fascia successiva, ≥ 150.000 e < 200.000 €.

La percentuale dei mutui che superano i 200.000 € è pari a 4,9%.

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Fonte: Kiron Partner SpA, Gruppo Tecnocasa

Importo Medio Mutuo (Veneto): 120.300 euro

L'articolo KìRON. MUTUI VENETO: ANALISI DEL PRODOTTO 2024 proviene da News Tecnocasa.